发布时间:2023年10月16日

来源:自然资源部网站

阅读:21次

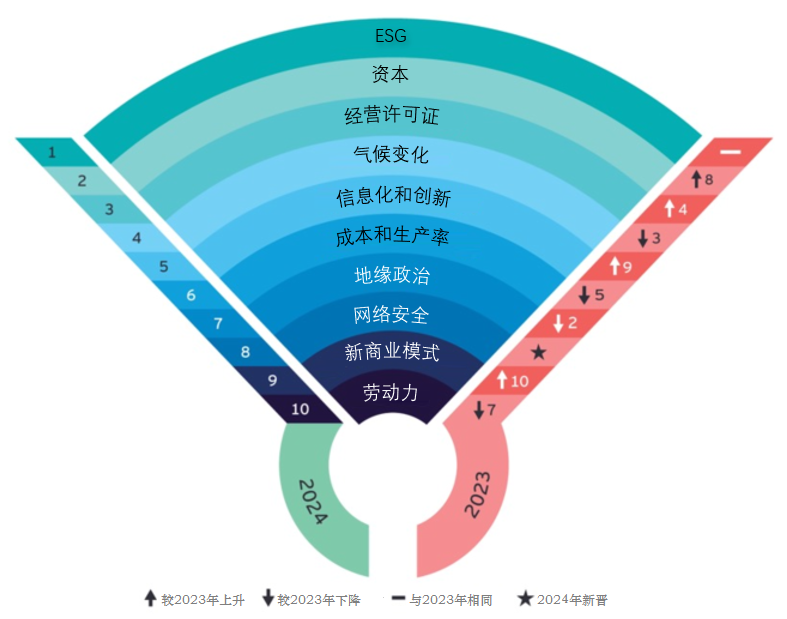

据Mining.com网站报道,安永公司的最新报告显示,全球采矿和金属企业高管依然视环境、社会和治理(ESG)为其明年经营所面临的最大风险,但融资目前也成为一个主要的担忧。

安永全球采矿和金属业务主管保罗·米切尔(Paul Mitchell)称,通过对150位矿企高管的采访形成的2024年采矿和金属企业面临的10大风险表明,“2024年矿企将面临复杂的经营环境”。

“应对这些风险的措施已明确列入最优经营策略,特别是环境、社会和治理,以及经营许可证仍将是未来几年的优先事项”。

调查受访者表示,所有利益相关方的审查都在加强,特别是ESG有关事项。安永认为,获得ESG权力的矿企将“明显受益,包括获得资金的能力提高,人才梯队健全以及稳定的经营许可”。

虽然“健全的人才梯队”已不再是矿企高管担心的问题(目前在最大风险清单上排名第十),但“提高获得资本的能力”现在被认为是继ESG之后的大型矿企的次要优先选项,因为绿色能源转型所需的巨额支出已成为企业董事会审议事项之一。

成长资本不增长

重新关注成长资本可能标志着采矿业的转折点。

安永报告显示,2019年到2022年,最大30家矿企平均股东回报复合年增长率为22%。

尽管顶级矿企再获丰厚利润,但其重点仍然放在股息和投资自律,而不是追求成长。

过去20年中,整个行业的扩张性资本支出通常占总利润的20%以上,这对于储量耗竭和品位下降的采矿业来说不意外。

但最近几年,这一比例已经下降至10%,因为企业继续着重股东回报,而不是建设新矿山。

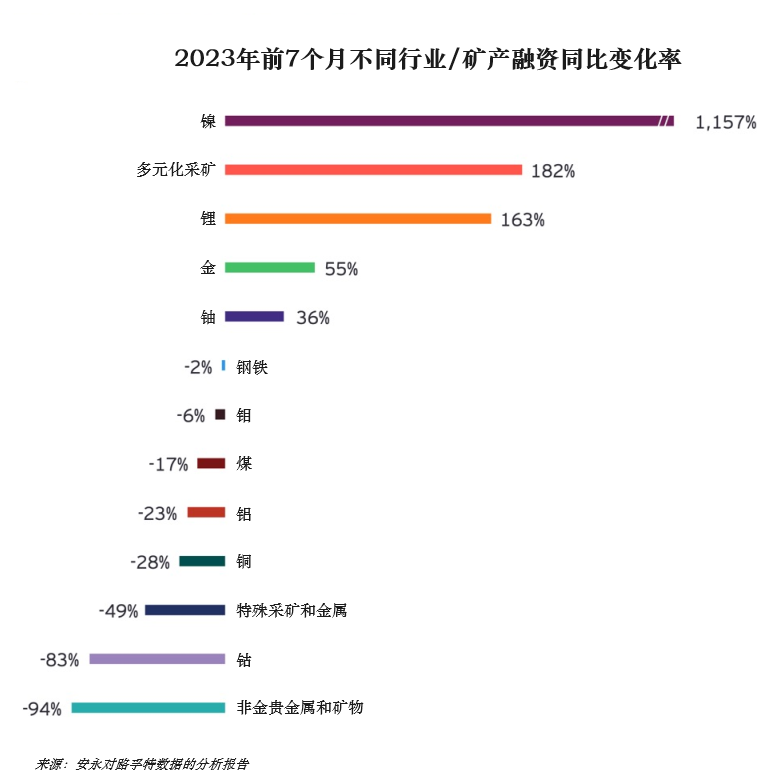

不过,到目前为止,用于能源转型的成长资本似乎并未流入采矿业。报告发现,2022年以来,钢铁、金和煤炭企业吸引资本最多。

报告发现,2023年前7个月,通过债务和股权筹集的资金从去年同期的1920亿美元增至1960亿美元,基本保持稳定。报告认为,“这种趋势预计将延续到2024年”。

毫无疑问,随着主流投资者和外部资本纷纷加入电动汽车潮流,锂和镍正引起人们关注。但今年这些金属价格急剧下跌可能使电动汽车原材料降温快于预期。

同样值得注意的是,尽管过去几年各国纷纷推出“关键矿产”清单,但对于能源转型至关重要的铜筹集资金在2023年下降28%,而特种金属投资降幅近50%。

2023前7个月,采矿业和金属公司发行了10亿美元的绿色债券,远低于去年同期的近40亿美元。安永预计,将ESG债券与具体项目(例如可再生能源、生物多样性和当地社区投资)而不是大的总体目标挂钩的趋势将持续下去。

适当平衡

对ESG的新要求大幅增加提高了投资成本,建设新矿山已经成为一个更加棘手的问题,而不仅仅是绿地项目。智利国家铜业公司(Codelco)现有矿山产量已经降至10年来最低,恢复生产十分困难,其财务困境给其他公司敲响了警钟。

安永公司称,最近波动使得长期困扰采矿业的资本效率问题更加严重,除了投入成本上升外,利率提高也推高了融资成本。

对132个投资额超过10亿美元的开发项目的评估表明,近1/5的项目面临成本超支,平均超支5亿美元。

安永建议,矿企“老项目筹资必须要满足ESG需求,包括电动化、使用绿色能源和降低水耗”。

安永强调矿企在“平衡回报与责任”方面面临的挑战,并引用一位高管的话说,“新矿山从一开始就需要实现碳中和”。另一位高管则认为,“没有绿色电力供应,就无法开发棕地项目”。

“随着矿企调整经营模式并作出更困难的投资决策,他们需要确保投资者参与其中”。

“由于利率不可能很快降下来,矿企需要作出更大努力来平衡可持续替代与经济回报”。